整个保险圈子都在热议友邦中国“拒赔”3岁孩子因爆发性心肌炎身故的案例,借这个机会我想聊聊我对这件事的一点看法,以及这件事情对我们自己做风险保障规划的一些启发。

而我之所以用打了引号的“拒赔”来描述友邦的做法,是因为友邦也是按照保险合同的实际约定在做事,把这张保单的总已缴保费作为身故理赔款退还,因此算不上“拒赔”,这是从“理”的层面来看,挑不出任何毛病;而这件事情之所以会引发网络上很多朋友以及保险业伙伴的热议,是因为从“情”的层面来看,小朋友的母亲怀着孩子去世的巨大悲痛心情,从一张保额为50万的重疾险保单中只拿到了13800元的保费退还,保险公司的做法确实有些草率,并没有体现出保险应有的温情和温度。

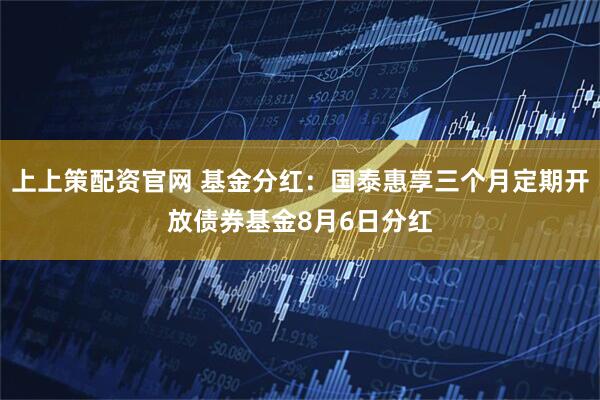

当然,截至上周末,友邦已经确认会对该案件按照重疾险的保额50万进行赔付,双方友好协商达成一致,这应该也算是对这位伤心妈妈的一点安慰了吧。当然,后续假如行业还有类似的案例我们应当怎么看待?我们的监管规定是否要根据社会的进步而做与时俱进的调整?保险产品在设计方面是否还有优化的空间?这些是我们今天的文章想要去探讨的。

首先,我们来聊一下《中华人民共和国保险法》针对未成年被保险人身故保额的限制。

在内地保险市场,目前市面上大部分重疾险产品对未成年人的身故赔付采取“退还已缴保费”的方式,而非赔付保额,这种产品设计是依据了《中华人民共和国保险法》第三十三条规定——

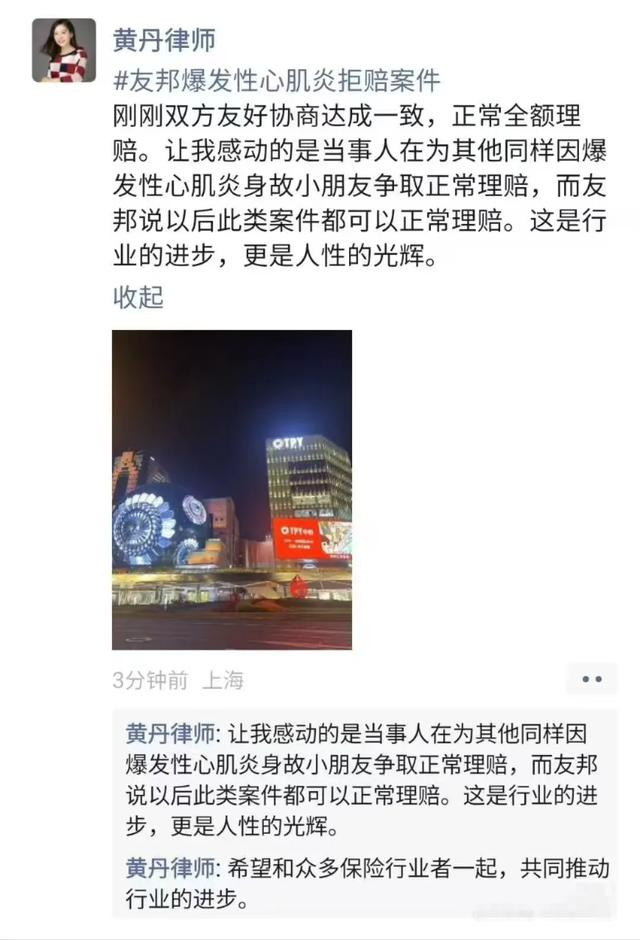

“投保人不得为无民事行为能力人投保以死亡为给付保险金条件的人身保险,保险人也不得承保。父母为其未成年子女投保的人身保险,不受前款规定限制。但是,因被保险人死亡给付的保险金总和不得超过国务院保险监督管理机构规定的限额。”

而这个“规定的限额”,在1999年是5万元,在2011年全国统一提高至10万元,在2015年提高至“不满10周岁的不得超过20万元,已满10周岁但未满18周岁的不得超过50万元”。

但是,由于以上“规定的限额”是该未成年人在所有保险公司中身故保额的“总限额”,因此各家公司为了确保自己公司对未成年人的身故赔付是符合监管规定的,就只能把未成年人的身故保额限制为“退还已缴保费”。

接着,我们来聊一下《保险法》为什么要做这样的限制,以及这种限制在今天是否还仍旧合理。

《保险法》之所以要做这个限制的理由,想必大家也可以理解,是为了防止一些没有人性的父母对小朋友故意造成人身伤害来骗保。毕竟在过去,杀子骗保甚至是杀妻骗保的案例,大家也都有所听闻,并不稀奇,所以用法律来对抗人性,还是有一定效果的。

只不过,伴随着我们社会的进步,公民整体素质的提升,以及医学技术、侦查技术的进步,我认为,《保险法》和监管在1999年做出的考量以及在2015年设置的限额,都已经显得和现在社会的发展有些脱钩。

实际上,《保险法》完全可以把这种限制承保和理赔的权限交由保险公司自己去处理。

第一,保险公司可以自行决定是否接受针对某未成年人被保险人的投保,如果某父母对某未成年人在多家保险公司投保,再保险公司的数据库可以提前预警,识别道德风险。

第二,保险公司可以在事故发生后,通过医学、侦查技术判断,这件身故理赔案件是否存在疑点,如果有证据表明是投保人或受益人对被保险人的故意伤害,那么按照《保险法》第四十三条规定,保险公司也有非常合理的权利拒绝赔偿。

而一旦《保险法》放开了这样的限制,那么保险公司在开发重疾险产品的时候,就不必再对未成年人的身故赔偿做“仅退还已缴保费”的限制,也就避免了像今天这样案例的纠纷。

虽然保险公司最终做了赔付的决定,但是这种“融通赔付”毕竟不属于保险公司合规范畴下的正常操作,也不利于引导公众对待保险合同条款的正确认知:这个事件是因为形成了社会舆论热点才赔付的,那是不是以后所有类似的案件,我们都需要通过社会舆论的曝光才能维护自己的利益?我认为这种解决问题的思路显然是有问题的。

而且,在1999年的时候,人们普遍会认为,孩子由于不能工作,创造的社会价值低,所以不需要保险来对孩子的身故进行保障。可是在今天,我们都知道养育一个子女要耗费父母多少的精力与财力,每个孩子在父母心中都是无价之宝,绝对不会像1999年的时候认为,孩子的社会价值低,所以不需要保险来保障身故风险。

正相反,从家庭合理的风险保障规划角度,也正是因为父母在养育孩子方面投入了巨大的精力和财力,所以用保险来保障未成年人因疾病或意外身故的小概率风险,也是非常合理的。

但是,这种风险保障的需求,在当下我国《保险法》的规定下,是没有办法解决的,这其实也变成了内地寿险和重疾险相较于香港保险的一种劣势。

所以,我在此提议,趁着《保险法》即将修订的契机,我们其实可以对《保险法》第三十三条的规定进行微调,或者是将这个20万和50万的“限额”限定在某一家保险公司,而不是针对某一被保险人。这样的调整,都有机会令未来我国保险产品的设计和保障更加符合当下人们的需要。

如果你觉得我的提议有合理性,也欢迎给我的文章点个赞,看看这条建议有没有机会让监管的领导看见,从而令政策制定者针对这一建议做更加深入的讨论。

红腾网提示:文章来自网络,不代表本站观点。